Horizontes. Revista de Investigación en Ciencias de la Educación

Horizontes. Revista de Investigación en Ciencias de la Educación

https://doi.org/10.33996/revistahorizontes.v6i23.354

Abril-junio 2022

Volumen 6 / No. 23

ISSN: 2616-7964

ISSN-L: 2616-7964

pp. 523 – 537

www.revistahorizontes.org

Impacto de las capacitaciones online en

Contabilidad, Tributación y Excel en el desarrollo de potencialidades

Impact of online training in Accounting,

Taxation and Excel in the development of potentialities

Impacto

da formação online em Contabilidade, Fiscalidade e Excel no desenvolvimento de potencialidades

Kenia Lizzeth Carchi Arias

kcarchi@umet.edu.ec

https://orcid.org/0000-0003-4023-4015

Universidad Metropolitana.

Guayaquil, Ecuador

Ángel Alberto Zambrano Morales

azambrano@umet.edu.ec

https://orcid.org/0000-0002-7897-7327

Universidad Metropolitana.

Guayaquil, Ecuador

Martín Andrés Romero Lalangui

martin.romero.l@est.umet.edu.ec

https://orcid.org/0000-0002-7465-618X

Universidad Metropolitana.

Guayaquil, Ecuador

Carolina De Los Ángeles Uzcátegui

Sánchez

cuzcategui@umet.edu.ec

https://orcid.org/0000-0001-8960-4932

Universidad Metropolitana.

Guayaquil, Ecuador

Artículo recibido el 1

de diciembre 2021 | Aceptado el 17 de diciembre 2022 | Publicado el 28 de Mayo

2022

RESUMEN

El

presente estudio tiene como objetivo describir el impacto de las capacitaciones

online en el desarrollo de potencialidades del microempresario orense;

aprendizajes que fueron facilitadas por el proyecto de vinculación de la

carrera de Contabilidad y Auditoría de la Universidad Metropolitana sede

Machala durante el 2020-2021. La investigación tiene un enfoque

cuantitativo-descriptivo, el cual fundamenta las necesidades de formación que

tuvieron los microempresarios para hacer frente a las adaptaciones tecnologías

para el manejo de la información contable, así como para facilitar la adopción

de estrategias de gestión empresarial. Por otra parte, se sustenta en un

análisis correlacional y longitudinal de las

variables de estudio que responde a la mejora de competencias del perfil

contable a lo largo de los dos períodos. Para ello se aplicaron 1.081 encuestas

a los participantes que aprobaron los diferentes cursos de contabilidad,

tributación y Excel, en los 3 niveles de educación (básica, intermedia y

avanzada). Como resultado, el 85.01% manifestaron estar aplicando los

conocimientos adquiridos, como respuesta al desarrollo de sus potencialidades

en el área contable.

Palabras clave: Capacitaciones

online; Desarrollo de potencialidades; Evaluación de impacto

ABSTRACT

The present study

aims to describe the impact of online training on the development of potential

of microentrepreneurs; These

were dictated by the project to link the Accounting and Auditing career at the

Universidad Metropolitana sede

Machala in the year 2020-2021. The research has a quantitative-descriptive

approach, which bases the need for training that microentrepreneurs

have to face the adaptation of technologies for the management of accounting

information, as well as to facilitate the adoption of business management strategies.

On the other hand, it is based on a correlational and longitudinal analysis of

the study variables that responds to the improvement of skills in the

accounting profile throughout the two periods. For this, 1,081 surveys were

applied to the participants who passed the different accounting, taxation and

Excel courses, in the 3 levels of education (basic, intermediate and advanced).

As a result, 85.01% stated that they were applying the acquired knowledge in

response to the development of their potential in the accounting area.

Key words: Online training; Potential development; Impact evaluation

RESUMO

Este estudo visa

descrever o impacto do treinamento on-line no desenvolvimento do potencial dos

microempresários em Orense; aprendizagem que foi facilitada

pelo projeto de vinculação da carreira de Contabilidade e Auditoria da

Universidade Metropolitana de Machala durante o período de 2020-2021. A

pesquisa tem uma abordagem quantitativa-descritiva,

que apóia as necessidades de treinamento dos

microempresários para lidar com as adaptações tecnológicas para a gestão da

informação contábil, bem como para facilitar a adoção de estratégias de gestão

empresarial. Por outro lado, baseia-se em uma análise correlacional

e longitudinal das variáveis do estudo que responde à melhoria das competências

do perfil contábil ao longo dos dois períodos. Para este fim, foram aplicadas

1.081 pesquisas aos participantes que passaram nos

diferentes cursos de contabilidade, tributação e Excel, nos 3 níveis de ensino

(básico, intermediário e avançado). Como resultado, 85,01% afirmaram que

estavam aplicando os conhecimentos adquiridos, como resposta ao desenvolvimento

de seu potencial na área contábil.

Palavras-chave: Treinamento online; Desenvolvimento potencial; Avaliação de impacto

INTRODUCCIÓN

Las microempresas a

nivel de Latinoamérica representan el 95% con relación a los grupos

empresariales más importantes de la cual la economía de un país depende en gran

medida. De acuerdo a Varón Triana y Flórez Guzmán (2018) este sector resulta

ser uno de los principales generadores de empleo y estímulo económico a nivel

mundial pese a la fuerte presión que afrontan ante un mercado globalizado, y

otros factores de índole contable, tributaria que son reformados constantemente.

Por otra parte, Galvão et.al.,

(2019) manifiesta que el futuro microempresarial es

incierto por las pocas posibilidades de sostenibilidad que tienen y por el

nivel de preparación común que poseen.

Según estudio realizado

por Texis et.al., (2016)

las microempresas en la mayoría de los casos son creadas por personas que no

tienen ningún conocimiento en las áreas básicas que se necesitan para la

creación de un negocio, muestran baja gestión administrativa y contable,

presentan alta informalidad, dificultades en su organización y

comercialización, tienen bajos recursos de capital, y disponen de poca

disponibilidad de recursos para costear asesoramientos; factores que han

influido negativamente en la estructura financiera de sus negocios. Así mismo,

Rodríguez Afanador & Garnica Sandoval (2012), manifiesta que el uso de las

Tecnologías de la Comunicación e Información (TIC) para las MIPYMES ha sido un

elemento difícil de incorporar en los procesos operativos, por los altos costos

que representa su adquisición, además del tiempo y la limitada flexibilidad a

los cambios tecnológicos y adaptación estructural a nuevos procedimientos, que

por rehusarse a aceptar pone en riesgo la permanencia de la empresa.

El microempresario se

encuentra en una imperiosa necesidad de hacer frente a estos problemas a través

de la adquisición de nuevos conocimientos que le sirvan como herramienta de

desarrollo empresarial. Es por ello, que instituciones educativas de nivel

superior a través de la articulación de la academia, la investigación y la

vinculación con la sociedad no solo se limita en formar profesionales

integrales; sino en cultivar el compromiso social en los estudiantes, y que

estén capaces de responder a necesidades sociales con programas de

capacitación, de asesoramiento personalizado que les permita renovar sus

experiencias personales y profesionales, que les permita estudiar su entorno y

proponer nuevas estrategias de intervención facilitando la transformación a

esta problemática social (Ferrari Mango, 2020).

Esta investigación se

realizó a partir de los resultados obtenidos del proyecto de vinculación

“desarrollo de las potencialidades en el área de contabilidad, tributación con

el uso de las TIC de los microempresarios de la provincia de El Oro” de la

Universidad Metropolitana Sede Machala, carrera de contabilidad y auditoría.

Durante los años 2020 y 2021 se programaron y ejecutaron capacitaciones en tres

áreas: Contabilidad, Tributación y Excel temas que iniciaron desde el nivel

básico en el período 51 (mayo a septiembre 2020), luego se vio la necesidad de

incluir en los programas temáticas más complejas en los siguientes períodos

53-54 (octubre 2020 hasta septiembre 2021) ofertando cursos de nivel intermedio

y avanzado. El propósito del proyecto es potenciar el desarrollo de habilidades

y destrezas de los microempresarios mediante capacitaciones de educación

continua; las cuales inciden en facilitar la incorporación de tecnologías a sus

procesos organizacionales, además de optimizar el manejo de procesos internos

en el área contable-financiera. Por ello, esta investigación tiene como

objetivo describir el impacto generado de las capacitaciones online en el

desarrollo de potencialidades de los microempresarios orenses. Sin duda estos

resultados responden al artículo 51 del Reglamento de Régimen Académico (2020),

el cual expresa que “la vinculación con la sociedad promueve la transformación

social, difusión y devolución de conocimientos académicos, científicos y

artísticos, desde un enfoque de derechos, equidad y responsabilidad social” (p.

26).

La vinculación y su rol

en el desarrollo de potencialidades del microempresario

La vinculación juega un

papel primordial para descubrir los puntos problemáticos de un grupo social

específico, o de un área de influencia directa de la institución, lo que

permite que se genere investigación, ciencia y tecnología en espacios puntuales

con ventajas medibles para la población. Barreno Salinas et al. (2018) define a

la vinculación con la sociedad como “la relación entre empresas estatales o

privadas e instituciones de educación superior públicas o particulares en los

procesos de producción” (p. 41). Mientras Barreno Salinas et al. (2018) acota

que la vinculación constituye una herramienta política-académica que garantiza,

en la práctica, la articulación de la docencia con la investigación.

De acuerdo a ambas

definiciones se puede sintetizar que la vinculación con la sociedad es un

sistema que constituye el conjunto de procesos, instancias, delegaciones,

instrumentos, tecnologías, comunicaciones, inversiones, programaciones

metodológicas, normas y disposiciones que hacen posible la interacción social

con organizaciones e instituciones públicas y privadas.

El rol que cumplen las

microempresas en la sociedad es indispensable, pues es el sector con mayor

presencia en los mercados y el valor que aportan se extienden más allá de la

actividad que realizan, como consecuencia de ser uno de los ejes principales

que mueve la economía y el empleo. Diversas instituciones recalcan el valor de

la microempresa a nivel regional. La Red de Instituciones Financieras de

Desarrollo- REF (2017) manfiesta que la microempresa

es generadora de empleo en la mayoría de los países del mundo, aporta

significativamente un tercio de la población económicamente activa.

Por otro lado, Sumba Bustamante y Santistevan Villacreses (2018) indica que las microempresas se originan

generalmente a partir de la necesidad de sobrevivencia que tienen las personas

con empleo inestable. No obstante, estas reconocen tener habilidades y

aptitudes suficientes para convertir sus ideas en emprendimientos, y obtener

una estabilidad financiera para sus familias, y a la vez permitir a otras

personas a emplearse y contribuir social y económicamente.

Importancia de las capacitaciones

en línea en áreas de contabilidad, tributación y uso de las TIC´S

El capital humano de la

empresa debe ser prioridad, sobre las cual recae en su mayoría el éxito de la

misma. La adquisición nuevos conocimientos, desarrollo de destrezas y habilidades

se convierte en el elemento clave de toda institución para triunfar en el

mercado. Fleitas Triana y Hernández Medina (2019)

expresa que entre los beneficios de las capacitaciones está la eficiencia, y

eficacia como resultados del mejoramiento del clima de trabajo, que evitan

riesgos de trabajo para un mejor acondicionamiento de las instalaciones.

Son varias las

investigaciones que demuestran la efectividad de las capacitaciones en explotar

el potencial de las empresas al actualizar sus conocimientos ante los nuevos

cambios del mercado, entre estos trabajos se puede destacar la percepción de

López Parrales (2018) al mencionar que “la capacitación dentro de las

organizaciones es un elemento muy importante que permite mejorar los niveles de

rendimiento y por lo tanto se debe planificar con eficacia su ejecución en

temas relevantes para todas las áreas de la empresa.” (p. 13).

Se ha comprobado que una

capacitación con un plan de clases bien estructurado y que responda a las

necesidades inmediatas de la organización puede llegar a incrementar de manera

significativa las probabilidades de que el negocio se expanda e incluso de que

el empresario capacitado empiece un nuevo emprendimiento. Monge González et al.

(2013), en base al documento de trabajo del Banco

Interamericano de Desarrollo de Costa Rica, concluye que el curso práctico

dictado sobre los negocios, con el apoyo del uso de herramientas informáticas

pueden generar una mejora importante en la gestión administrativa de la

empresa, aumentando el monto de ventas y el empleo generado, así como mejorando

su nivel de formalización empresarial. Así mismo, Santana et al. (2015)

recalcan la importancia de desarrollar capacitaciones lúdicas, que siga un

proceso claro de diagnóstico, de necesidades, diseño del programa, implantación

de los cursos y evaluación de los resultados. No obstante, existen varios

microempresarios que aún prevalecen de conceptos antiguos que limita la

efectividad de las capacitaciones, ya que su percepción recae en conocimientos

teóricos aburridos y que no suponen un conocimiento práctico en el negocio.

Hoy en día, varias

empresas se encuentran en necesidad de instruirse en temas contables,

tributarios y de uso de las TIC, las cuales progresivamente se han visto

inmersas a las estructuras organizacionales. Estudios realizados por varios

profesionales muestran que en Ecuador una gran parte de las microempresas

carecen de conocimientos y competencias para desarrollar una buena gestión

dentro de sus negocios, por lo que existe la necesidad de proponer un programa

de capacitaciones que permita ayudar al emprendedor a superar estos vacíos de

conocimientos y así contribuir de manera eficiente al giro de su negocio,

convirtiéndose así en protagonistas del desarrollo social y económico del país.

(Valencia Flores et al., 2017).

Los microempresarios

ecuatorianos requieren capacitaciones en temas básicos relacionados a la

teoría-práctica contable y tributaria, así como enseñanzas en el uso de las

TIC, que les permitirán mejorar el desempeño de sus negocios y manejar de

manera eficiente y responsable su actividad; es así que con la ayuda de

capacitaciones adaptadas a sus necesidades, podrán apropiarse de estos

conocimientos y ponerlo en práctica, elevando con ello la gestión empresarial

de sus actividades en el cumplimiento de los objetivos que se hayan establecido.

Da Silva et al. (2014) señala que con la ayuda de las capacitaciones los

propietarios o dueños de los negocios pueden presentar un manejo

administrativo, contable, y tributario adecuado; representado en su

transparencia, en la implementación de uso de herramientas tecnológicas y

conocimientos de los sistemas básicos de control de gestión. Todo lo anterior,

da lugar a una administración eficiente, presentando estados financieros

reales, optimización de gastos, buen manejo de los inventarios y documentos

contables que cumplan con los requisitos mínimos exigidos por la ley.

Aspectos importantes de

evaluación de impacto y el desarrollo de las potencialidades

El desarrollo de

potencialidades en el capital humano es uno de los aspectos por los cuales las

empresas deben de preocuparse, buscar ser eficientes en sus funciones, mejorar

ventas es relativamente satisfacer efectivamente las demandas de clientes y

mejorar los procesos internos de la empresa. En este aspecto, autores como Gato

(2020), recalca la importancia del desarrollo de potencialidades, manifestando

que, a partir de que el progreso científico-técnico y las transformaciones

sociales que tienen lugar en el mundo contemporáneo, se plantea nuevas

exigencias en la formación del individuo, que le permitan un mejor desempeño en

las tareas y que sean capaces de participar activamente en las transformaciones

de la sociedad; constituyendo en la actualidad uno de los objetivos

fundamentales de los sistemas educativos en los diferentes países (p. 2).

Es por ello, que formar

personalidades dotadas de capacidades que les posibiliten una actuación

creadora, es un reto, el cual se sintetiza en cuatro pilares básicos: aprender

a conocer, para adquirir los instrumentos de comprensión; aprender a hacer,

para poder influir en el entorno; aprender a vivir juntos, para poder cooperar

y participar, aprender a ser, como síntesis creadora que expresa la máxima

potencialidad humana de cada persona, que por sí misma puede y debe descubrir,

despertar e incrementar sus posibilidades. Para conocer cómo influye su

aprendizaje en el saber hacer, los individuos deben reconocer la importancia de

implementación de saberes en el campo en el cual se desenvuelve para obtener

mejores resultados. El modelo de evaluación de impacto de capacitaciones Donald

Kirkpatrick tiene como finalidad medir los resultados

de capacitación y corroborar que tan útiles han sido los contenidos en su

trabajo, además permite conocer las ventajas y desventajas que tiene la

didáctica utilizada en un curso. Entre los 4 niveles de la evaluación de la

capacitación propuesta por Kirkpatrick, el nivel 4

evalúa el comportamiento a medida que los participantes hayan aplicado el

aprendizaje, el mismo que recomienda determinarlo mediante encuestas y de un

promedio de 15-30 días después de haber asistido al curso. (Fleitas

Triana y Hernández Medina, 2019).

MÉTODO

La investigación que se

aplicó fue cuantitativa con alcance analítica-descriptiva, el cual caracterizó

las capacitaciones online como objeto de estudio, y el impacto que este genera

en la variable de estudio desarrollo de competencias en un individuo, como

aporte social.

El diseño de

investigación fue longitudinal, debido a que se analizan los resultados

obtenidos de las capacitaciones de contabilidad, tributación y uso de las TIC

en nivel básico intermedio y avanzado; y sus efectos en la mejora del perfil de

sus participantes a lo largo de varios períodos.

Para corroborar con las

fuentes consultadas, se aplicó una encuesta en línea aplicada a las personas

que aprobaron los cursos en un lapso de 3 a 5 meses después de haber recibido

las diferentes temáticas. Así como también, se utilizó una entrevista semiestructura aplicada a dos participantes que sirvió para

conocer sobre las oportunidades y mejoras que han tenido estos agentes

externos, después de la apropiación de conocimientos adquiridos; mismos que

sirvieron como fuente de triangulación de métodos, para luego corroborar con

los resultados y tener una comprensión más profunda y contextualizada de los

datos.

Para la valoración del

impacto generado en el desarrollo de las potencialidades se aplicaron 1.081

encuestas que representaron el 95.83% de 1.128 individuos que aprobaron los

diferentes cursos durante los períodos 2020-2021, este instrumento fue

realizado mediante Google forms, con la finalidad de

determinar el nivel de aplicación de conocimientos puestos en práctica en su

área o trabajo en el cual se desempeñan los participantes; sobre todo como

estás capacitaciones influyeron en el buen desempeño de su trabajo.

Para el análisis

cuantitativo se utilizó el programa estadístico SPSS, para procesar los datos y

observar mediante gráficos la realidad de estudio. Así como también, se realizó

un análisis comparativo mediante tablas cruzadas sobre el comportamiento de la

variable cursos, y como este produce un cambio en el desarrollo de habilidades

de los participantes en los diferentes períodos y distintos campos de

aplicación.

RESULTADOS Y DISCUSIÓN

Medición del proceso de

aprendizaje que impactan en el desarrollo de habilidades

Para analizar los

resultados se agruparon los diferentes cursos de nivel básico, intermedio y

avanzado para las tres áreas del conocimiento Contabilidad, Tributación y

Excel. Los mismos que fueron dictados en los períodos 51, 52 y 53

correspondiente a los años 2020 y 2021.

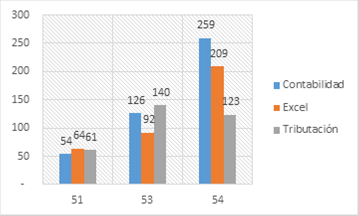

El Gráfico 1 muestra que, de

los 1.128 aprobados en los tres niveles de cada área del conocimiento. El área

de contabilidad alcanza el 39% de aprobados con un número total de 439; Excel

el 32% con 365; y tributación el 29% con 324 en relación con el total de

aprobados. Comportamiento que se debe por los niveles de educación que aumentan

según el período académico. En el período 51 se dictaron cursos de nivel

básico, en el 53 se ofertaron por segunda ocasión cursos de nivel básico y

continuaron con nivel intermedio; y en el P54 aumenta el curso de nivel

avanzado, excepto el curso de tributación avanzada.

Gráfico 1. Número

de aprobados por período (P) y área (A). Fuente: Actas de calificaciones

promedio por período académico P51,53, 54.

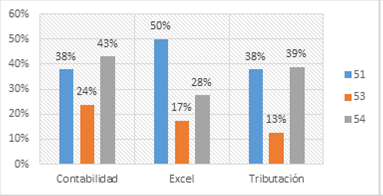

En el Gráfico 2 se muestran los

niveles de aprendizaje promedio obtenidos en las tres áreas contables, en

relación a cada período académico. En el período 51, el área de contabilidad

alcanza el 38% de mejora en su rendimiento, al igual que tributación; a

diferencia del área de conocimiento de Excel que alcanza el 50% de mejora en el

desarrollo de habilidades. Para el período 53 el área de contabilidad disminuye

al 24%, excel disminuye al 17%, y tributación al 13%,

puesto que en este período se dictan cursos de nivel intermedio, con contenidos

más complejos, dificultando la apropiación de nuevos conocimientos teóricos

llevados a la práctica. Pese a este resultado, algunos de los reprobados y

participantes que aprobaron con nota mínima decidieron repetir el curso en el

siguiente período 54, mejorando su rendimiento en 36% promedio en las tres

áreas distintas.

Gráfico 2. Rendimiento

según las áreas del conocimiento por período. Fuente: Actas de calificaciones

promedio por período académico P51,53, 54.

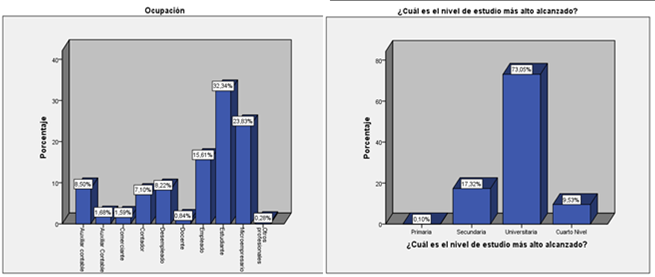

De acuerdo al Gráfico 3, se evidencia que, de 1.128 aprobados,

el 32,34% de dedican a los estudios universitarios, el 17.4% representa la

agrupación de las categorías contadores, auxiliares contables, y otra

profesión, el cual responde al nivel de estudio universitario y cuarto nivel

del 73,05%, y 9,53%. Por otra parte, el 25.42% son microempresarios y

comerciantes. Así como el 17,42% que suman los estudios de primaria y

secundaria, posiblemente se dediquen a la actividad microempresarial,

y el 8.22% que actualmente está desempleada.

Gráfico 3. Ocupación

y su relación con el nivel de estudio. Fuente: Datos extraídos del estudio de

campo 1.081 encuestas aplicadas.

Proceso de aprendizaje

que impactan en los resultados de la práctica laboral

Para la medición de

impacto de aplicación de conocimientos en la práctica, se procesaron 1.081

encuestas que fueron aplicadas después de 3 a 5 meses de haber certificado a

los participantes.

Entre las preguntas

aplicadas fueron conocer el nivel de aplicación de conocimientos en el ámbito

laboral.

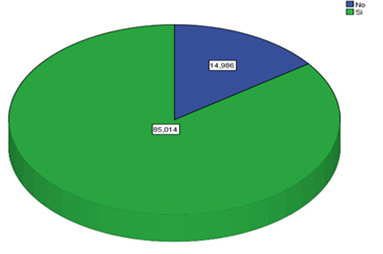

El Gráfico 4, muestra que el

impacto de la capacitación tuvo su repercusión en 919 individuos que

manifestaron tener cambios favorables en su nivel de competencias. Es decir, el

85% de los aprobados han puesto en práctica lo aprendido de los cursos

aplicándolo en el ámbito laboral, y logrando mejorar la eficiencia y

competitividad de su negocio o trabajo; a diferencia del 15 % que manifiestan

no aplicar los conocimientos por razones de estar desempleadas, y no tener la

necesidad de aplicarlo por su profesión.

Gráfico 4. Aplicación

del conocimiento en el ámbito laboral. Fuente: Datos extraídos del estudio de

campo 1.081 encuestas aplicadas.

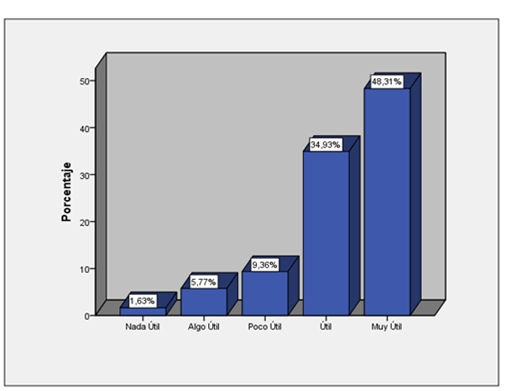

En cuanto al grado de utilidad,

el Gráfico 5. muestra que han tenido los diferentes

temas en su trabajo. De 1.081 individuos, el 48,30% señaló que mejorar su nivel

de aprendizaje en temas contables fue de mucha utilidad para seguir mejorando

sus competencias laborales; así como el 34,93% considera que los conocimientos

adquiridos han sido “Útiles”, y el 9.36% “Poco útil”. Con estos resultados se

puede evidenciar que una persona, que representa el 1,60% señala que no le ha

sido útil el curso para su profesión o trabajo.

Gráfico 5. Grado

de utilidad de los temas en su trabajo. Fuente: Datos extraídos del estudio de

campo 1.081 encuestas aplicadas.

Estos resultados se

pueden corroborar con los obtenidos en la entrevista, el cual permitió conocer

las expectativas del curso y cómo el aprendizaje adquirido influyó en su

trabajo. De forma sintetizada, manifestaron estar muy satisfechas con el

conocimiento adquirido, y la forma metodológica de dictar las capacitaciones.

Así como también manifestaron que les ha servido para mejorar en su trabajo, en

las actividades diarias que realizaban sobre registros de ingresos, y gastos;

así como también en organizar mejor su trabajo para cumplir con normativas

tributarias y evitar multas y sanciones; logrando tener clasificados y archivadas

las facturas por mes, y asegurarse de que los comprobantes de venta sean

válidos y autorizados por el Servicio de Rentas Internas. Otra de las

respuestas interesantes fue que el desconocimiento en el tema de las

inversiones, las llevo a pensar erróneamente que su negocio no era rentable, ya

que consideraban que comprar una maquinaria, terreno o mejorar infraestructura

era un gasto para la empresa.

Análisis de correlación

de variables

Para mejorar la

comprensión y confiabilidad de los datos se realiza un análisis de relación

entre las variables de nivel de conocimientos (si están aplicando los

conocimientos) con otras variables de estudio, como: nivel de instrucción,

período académico y área del conocimiento.

Para ello se utilizó la

prueba de Chi-Cuadrado de PEARSON, el cual indica un intervalo de confianza del

95%, es decir que si el valor de “SIG” (o nivel de significancia) es superior a

0,05%, se acepta la hipótesis nula (Ho), lo que significa “no existir una

relación entre las variables”; mientras que si, este es menor a 0,05%, se

rechaza la Ho, concluyendo que “si existe una relación entre las variables”.

La Tabla 1 muestra la frecuencia de nivel de estudio más alto

alcanzado para cada una de las razones por la cuales aplica conocimientos

adquiridos en el área de trabajos determina que a nivel de primaria, 6

individuos no aplican los conocimientos, sin embargo 46 de ellos si lo aplican.

A nivel secundaria cuyo total de participantes

registra 223 aprobados, de los cuales un total de 40 señalaron que no aplican

los conocimientos adquiridos, contrastando con 183 que si los aplican. A nivel

universitario, de un total de 713 participantes, de los cuales 104 señalan que

no han llegado aplicar los conocimientos adquiridos, mientras que los otros 609

si los aplican. Finalmente, de un total de 93

participantes, cuyo nivel de instrucción alcanzado es de cuarto nivel, 7 no

aplican conocimientos, a diferencia de los 86 que si los aplican.

Tabla 1. La

aplicación de los conocimientos adquiridos en la capacitación en el ámbito

laboral * Nivel de instrucción alcanzado.

|

¿Cuál es el nivel de estudio más alto alcanzado?

|

|

|

|

Primaria

|

Secundaria

|

Universitaria

|

Cuarto Nivel

|

Total

|

|

1) ¿Está aplicando los conocimientos adquiridos en la capacitación en el

ámbito laboral?

|

No

|

6

|

40

|

104

|

7

|

157

|

|

Si

|

46

|

183

|

609

|

86

|

924

|

|

Total

|

|

52

|

223

|

713

|

93

|

1.081

|

Fuente: Datos

extraídos del estudio de campo 1.081 encuestas aplicadas. Análisis de datos

SPSS.

En la Tabla 2 se analiza el

valor del chi-cuadrado, en relación al nivel de

estudio máximo alcanzado y como pudo incidir en la aplicación de conocimientos,

según los grados de libertad y el valor p de la prueba (significancia). Si el

valor de la significancia es menor a 5% (0,05) se rechaza la

Ho y se concluye que las dos variables están relacionadas y en caso contrario

si es mayor a 5% no se rechaza la Ho y se concluye que las dos variables son

independientes. En este caso el valor p de la prueba o significancia es 0,002,

mucho menor a 5%, por lo que se rechaza la Ho y se

concluye que aplicar los conocimientos aprendidos en las capacitaciones depende

en gran medida de nivel de estudio máximo alcanzado. Es decir, a mayor nivel de

instrucción de los participantes, mayor es la probabilidad de que apliquen sus

conocimientos en el ámbito laboral.

Tabla 2. Pruebas

de chi-cuadrado. Aplicación de conocimientos &

nivel de instrucción.

|

|

Valor

|

gl

|

Sig. asintótica (2 caras)

|

|

Chi-cuadrado de Pearson

|

18,952a

|

3

|

,002

|

|

Razón de verosimilitud

|

17,217

|

3

|

,001

|

|

N de casos válidos

|

1.081

|

|

|

a. 2 casillas (25,0%) han esperado un recuento menor que 5. El

recuento mínimo esperado es ,16.

Fuente: Datos

extraídos del estudio de campo 1.081 encuestas aplicadas. Análisis de datos

SPSS.

La Tabla 3 muestra que, 919

participantes si aplican los conocimientos impartidos, a diferencia de 162 que

no lo aplican. Del número que ponen en práctica los conocimientos, 375

individuos han aprobado el curso en contabilidad, 239 en tributación, y 305 han

aumentado su potencial en el manejo de la herramienta de Excel para el manejo

sistematizado de la información proporcionada por la empresa. Resultados que

corroboran con datos obtenidos de la entrevista aplicada a 3 participantes, en

el cual manifestaron estar satisfechos con el aprendizaje recibido por área y

niveles, ya que les ha fortalecido su potencial en el área contable-tributaria.

Tabla 3. Aplicación

de los conocimientos adquiridos en la capacitación en el ámbito laboral * Área

de conocimiento.

|

Área de conocimiento

|

|

Total

|

|

|

|

Contabilidad

|

Tributación

|

Excel

|

|

1) ¿Está aplicando los conocimientos adquiridos en la capacitación en el

ámbito laboral?

|

No

|

51

|

62

|

49

|

162

|

|

Si

|

375

|

239

|

305

|

919

|

|

Total

|

|

426

|

301

|

354

|

1081

|

Fuente: Datos

extraídos del estudio de campo 1.081 encuestas aplicadas. Análisis de datos

SPSS.

La Tabla 4 analiza el

valor del chi-cuadrado sobre la variable área de

conocimiento, en relación a la aplicación práctica, concluyendo que ambas

variables mantienen una relación. En este caso el valor de nivel de

significancia es 0,004 que está por debajo del 5%, muestra un rechazo a la Ho y se concluye que aplicar los conocimientos

aprendidos en las capacitaciones depende de las temáticas abordadas en cada

curso o área del conocimiento.

Lo que significa que al menos el 84,52% de los estudiantes

consideran que los cursos recibidos les han sido útiles en el desarrollo de sus

actividades, destacando que el área de contabilidad tuvo mayor aceptación y

repercusión en la aplicación de conocimientos.

Tabla 4. Pruebas

de chi-cuadrado. Aplicación de conocimientos &

cursos por áreas.

|

|

Valor

|

gl

|

Sig. asintótica (2 caras)

|

|

Chi-cuadrado de Pearson

|

10,842a

|

2

|

,004

|

|

Razón de verosimilitud

|

10,395

|

2

|

,006

|

|

N de casos válidos

|

1081

|

|

|

a. 0 casillas (0,0%) han esperado un recuento menor que 5. El

recuento mínimo esperado es 45,11.

Fuente: Datos

extraídos del estudio de campo 1.081 encuestas aplicadas. Análisis de datos

SPSS

En cuanto a la aplicación de conocimientos según el período

académico, la tabla 5 muestra que en el período 51, 203 agentes externos que

aprobaron los diferentes cursos actualmente aplican lo aprendido de los cursos;

así como también en el período 53, aumenta el número de participantes que

aplican conocimientos en 335, y por último en el período 54 aumenta a 381

involucrados.

Tabla 5. Aplicación

de los conocimientos adquiridos en la capacitación en el ámbito laboral.

*Período académico.

|

Período Académico de la Capacitación

|

Total

|

|

|

|

P51

|

P53

|

P54

|

|

1) ¿Está aplicando los conocimientos adquiridos en la capacitación en el

ámbito laboral?

|

No

|

28

|

82

|

52

|

162

|

|

Si

|

203

|

335

|

381

|

919

|

|

Total

|

|

231

|

417

|

433

|

1081

|

Fuente: Datos

extraídos del estudio de campo 1.081 encuestas aplicadas. Análisis de datos

SPSS.

La Tabla 6 analiza el

valor del chi-cuadrado sobre la

variable período académico, en relación con la aplicación práctica, concluyendo

que ambas variables mantienen una relación. En este caso el valor de nivel de

significancia es 0,003 valor que está por debajo del

5%. Lo cual muestra que aplicar los conocimientos aprendidos en las

capacitaciones depende del número de aprobados que se logre alcanzar por

período académico. Lo que significa que a medida que exista mayor participación

de estudiantes en cada período, aumenta la probabilidad de mejorar los niveles

de aplicación de conocimientos en el ámbito empresarial, y por ende contribuir

en la gestión contable-financiera de las empresas para orientar mejor sus

decisiones financieras.

Tabla 6. Pruebas

de chi-cuadrado. Aplicación de conocimientos &

períodos académicos.

|

|

Valor

|

gl

|

Sig. asintótica (2 caras)

|

|

Chi-cuadrado de Pearson

|

11,663a

|

2

|

,003

|

|

Razón de verosimilitud

|

11,404

|

2

|

,003

|

|

N de casos válidos

|

1081

|

|

|

a. 0 casillas (0,0%) han esperado un recuento menor que 5. El

recuento mínimo esperado es 45,11.

Fuente: Datos

extraídos del estudio de campo 1.081 encuestas aplicadas. Análisis de datos

SPSS.

Discusión

De acuerdo al estudio

realizado por Valencia Flores et,al.,

(2017) las capacitaciones repercuten positivamente en el buen rendimiento y

desempeño organizacional. Pese a que la mayoría de los microempresarios carecen

de conocimientos en temas contables, estos buscan prepararse y formarse

profesionalmente para hacer frente a un mercado altamente competitivo (Boudet, 2017). El desarrollo de las potencialidades es

lograr mayor implicación de los microempresarios en la gestión de sus negocios,

que faciliten la toma de decisiones y mejoren su condición en el mercado actual

(Texis, et, al., 2016). Las

mismas que según Barreno, et, al., (2018) supone un

sistema de influencias educativas encaminada al desarrollo de potencialidades,

en correspondencia con las exigencias del entorno, implica no solo medir el

trabajo de las universidades orientado a la interacción de estudiantes con la

sociedad, sino busca medir esfuerzos en términos de impacto social, económico,

y de mejora empresarial.

CONCLUSIONES

Al término de la

investigación se destaca que el modelo de evaluación propuesto por Donald Kirkpatrick utilizado en el proyecto de vinculación

permitió, además de medir cómo reaccionan los participantes ante la

capacitación recibidas, determinar el nivel de mejora

en el rendimiento después de la formación, y como estos son puestos en práctica

en una organización. En lo que respecta al impacto de las capacitaciones

ejecutadas, se muestra un resultado positivo debido a los cambios favorables en

la mejora de competencias adquiridos por los individuos que aprobaron los

diferentes cursos; y como su comportamiento en el puesto de trabajo ha ido

mejorando y contribuyendo eficientemente en la gestión contable de las

organizaciones, como producto de una transformación social.

Según los datos

analizados en el año 2021 (P53- 54) hubo mayor participación de

microempresarios, logrando que 716 de ellos potencien sus habilidades y

destrezas en el campo de trabajo. Lo que significa haber contribuido en el desarrollo

de potencialidades el 85,01%, cuya brecha podría cubrirse mediante la

continuidad de oferta de capacitaciones en línea.

Así como también, se

muestra como el aprendizaje de los individuos aumentaron a medida de la

complejidad de temas propuestas por niveles educativos, el cual significa que,

a mayor apropiación de conocimiento, mayor es la necesidad de aprender y

responder oportunamente a los cambios surgidos por la misma competencia y

adaptación de tecnologías en las que se enfrenta una empresa.

Se recomienda que toda

evaluación de los resultados de la capacitación debe

hacerse luego de haber concluido con las temáticas de los cursos, con el fin de

dar seguimiento a la implementación de lo aprendido, y conocer factores que

inciden en el desarrollo de competencias de un individuo.

REFERENCIAS

Barreno Salinas, M.,

Barreno Salinas, Z., y Olmedo Valencia, A. C. (2018). La educación superior y

su vinculación con la sociedad: referentes esenciales para un cambio. Revista Unviersidad y Sociedad, 10(3), 40-45. http://scielo.sld.cu/pdf/rus/v10n3/2218-3620-rus-10-03-40.pdf

Boudet, L. V. (2017).

Evaluación del impacto de la capacitación en directivos de instalaciones

turísticas. Ciencia, docencia y tecnología, 28, 130-149. Obtenido de http://www.scielo.org.ar/pdf/cdyt/n54/n54a05.pdf

Da Silva, S. R.,

Hernández Aros, L., y Varón Triana, N. (2014). Acompañamiento Contable, un

Factor Determinante en el Aprendizaje del Microempresario. XIX Congreso

Internacional de Contaduría, Administración e Informática, 1, 1-16. http://congreso.investiga.fca.unam.mx/docs/xix/docs/1.01.pdf

Ecuador. Reglamento de

Régimen Académico, 79 (2020). https://procuraduria.utpl.edu.ec/sitios/documentos/NormativasPublicas/ReglamentodeRégimenAcademico

2020.pdf

Ferrari

Mango, C. (2020). La universidad entre capacitaciones y monitoreo de programas

sociales. Perspectivas Revista de Ciencias Sociales, 9, 724-746.

https://doi.org/10.35305/ prcs.v0i9.185

Fleitas Triana, M. S., y

Hernández Medina, L. A. (2019). La medición del impacto en las capacitaciones:

una herramienta eficaz dentro de la empresa. RECUS,

4(2), 24-32. https://core.ac.uk/download/pdf/230929464.pdf

Galvão,

A., Mendes, L., Marques, C., y Mascarenhas, C. (2019). Factors influencing students’ corporate

social responsibility orientation in higher education. Revista

de producción más limpia, 215, 290-304. doi:

https://doi.org/10.1016/j.jclepro.2019.01.059

Gato, M. A. (2020). El

desarrollo de potencialidades creativas en la formación de educadores

preescolares. Mendive. Revista de Educación, 18(3),

457-471. http://mendive.upr.edu.cu/index.php/MendiveUPR/article/view/1652

López Parrales, J. F.

(2018). Medición del nivel de eficacia y eficiencia de las capacitaciones al

personal productivo en las empresas industriales. Utmach,

4, 3-13. https://doi.org/1390-9304

Monge González, R.,

Rodríguez Álvarez, J. A., y Torrentes García, L. (2013). El impacto de la

capacitación sobre la adopción de mejores prácticas administrativas y el

desempeño de las MiPyME en Costa Rica (IDB-WP-442). https://n9.cl/n02sr

Red de Instituciones

Financieras de Desarrollo- REF. (2017). Estudio de Inclusión Financiera en

Ecuador. Unidad de Estadísticas RFD. Obtenido de http://online.pubhtml5.com/gctt/rzai/#p=3

Rodríguez Afanador, É.,

y Garnica Sandoval, L. S. (2012). Aplicación de las tecnologías de la

información y la comunicación (TIC) en el proceso de exportación. orientado a las pequeñas y medianas empresas (PYMES) de

Bucaramanga. Revista Estrategia Organizacional, 1(1), 13. https://doi.org/10.22490/25392786.1206

Santana, R. D. L. T., Loardo, S. M., y Cosser, L. R.

(2015). Capacitaciones lúdicas en micro y pequeñas empresas del departamento de

Junín. Apuntes de Ciencia & Sociedad, 5(1), 89-93. http://journals.continental.edu.pe/index.php/apuntes/article/view/302/317